Que couvre Erisa?

- 1802

- 375

- Mme Eva Vasseur

ERISA représente la loi de 1974 sur la sécurité des revenus de retraite des employés de 1974. C'est une loi fédérale qui s'applique à de nombreux employeurs privés, mais pas à tous. La façon la plus simple de comprendre l'ERISA est qu'elle établit des normes minimales pour la retraite (régimes de retraite), la santé et d'autres régimes de prestations sociales, y compris l'assurance-vie, l'assurance-invalidité et les régimes d'apprentissage.

Ces normes minimales ont été établies pour protéger les employés, mais aussi pour protéger les employeurs. ERISA n'exige pas que les employeurs proposent des plans, mais cela établit des normes importantes pour les employeurs qui font.

Qui administre Erisa

ERISA est administré par la Employee Benefits Security Administration (EBSA), une division de l'U.S. Département du travail (DOL). Si vous avez des plaintes, des préoccupations et des questions sur les lois ERISA, vous pouvez commencer à trouver des informations en contactant votre bureau du DOL local. Il existe également de nombreux avocats qui se spécialisent dans les lois ERISA, si vous avez une affaire juridique en tant qu'employé ou employeur dont vous devez discuter.

Renforcer par la loi ERISA

Les lois de protection en vertu de l'ERISA ne s'appliquent qu'aux employeurs non gouvernementaux, aux employeurs d'industrie privée qui offrent une couverture d'assurance maladie parrainée par l'employeur et certains autres plans d'avantages sociaux aux employés. ERISA n'exige pas que les employeurs proposent des plans pour l'assurance maladie ou la retraite. ERISA établit uniquement des règles (normes minimales) pour certains types de prestations qu'un employeur choisit d'offrir à ses employés.

Erisa a ses limites; C'est un domaine de droit compliqué si vous avez besoin de poursuivre une réclamation civile contre un employeur ERISA. Cependant, il offre toujours une protection aux employés qui peuvent être lésés en raison d'une mauvaise gestion financière par les fiduciaires du plan, ou les personnes financièrement responsables de l'administration d'un plan.

Par exemple, un employé peut être en mesure de poursuivre le fiduciaire d'un plan si le fiduciaire a mal géré le plan et a causé une perte aux employés (s). Les lois ERISA ne s'appliquent pas aux polices ou prestations d'assurance individuelles achetées en privé.

Vous pouvez trouver des réglementations supplémentaires sur les plans couverts d'ERISA prévus en vertu du règlement de la procédure des réclamations de prestations (29 CFR 2560.503-1). Ces réglementations stipulent comment les avantages sociaux sont déterminés lorsqu'un employé dépose une réclamation. Ces normes contrôlent comment les réclamations, les appels et les décisions peuvent être prises, ainsi que de nouveaux droits de divulgation pour les employés qui font des réclamations.

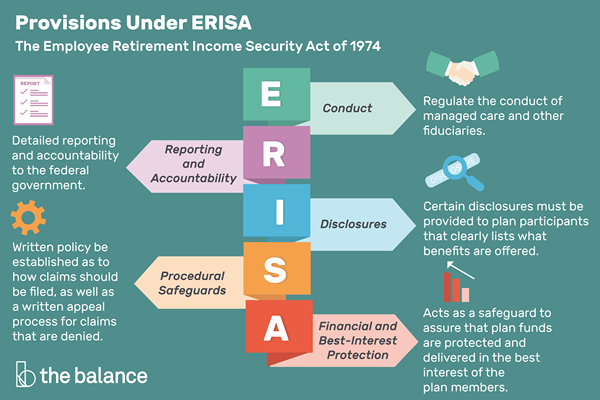

Dispositions en vertu d'Erisa

L'équilibre

L'équilibre Selon TASC, un administrateur de plan tiers bien connu, ERISA réglemente et établit des normes et exigences pour:

- Conduire: Les règles d'ERISA réglementent la conduite des soins gérés (i.e., HMOS) et d'autres fiduciaires.

- Rapports et responsabilité: ERISA nécessite des rapports et des responsabilités détaillés envers le gouvernement fédéral.

- Divulgations: Certaines divulgations doivent être fournies pour planifier les participants (i.e., un résumé du plan qui énumère clairement les avantages offerts, les règles pour obtenir ces avantages, les limites du plan et d'autres directives pour obtenir des avantages, tels que l'obtention de références à l'avance pour la chirurgie ou les visites chez le médecin);

- Garanties de procédure: ERISA exige qu'une politique écrite soit établie sur la façon dont les réclamations doivent être déposées, ainsi qu'un processus d'appel écrit pour les réclamations qui sont refusées. ERISA exige également (bien que la langue soit quelque peu lâche) qui prétend que les appels soient menés de manière équitable et opportune.

- Protection financière et le meilleur intérêt: Erisa agit comme une sauvegarde pour s'assurer que les fonds de plan sont protégés et livrés dans le meilleur intérêt des membres du plan. ERISA interdit également les pratiques discriminatoires dans l'obtention et la collecte des avantages du régime pour les personnes qualifiées.

D'autres domaines abordés sous ERISA

ERISA a été modifié pour inclure deux domaines supplémentaires qui traitent spécifiquement de la couverture d'assurance maladie. Ces lois sont:

- La Consolidated Omnibus Budget Reconciliation Act of 1985 (COBRA)

- La loi de 1996 sur l'assurance maladie et la responsabilité (HIPAA)